‘Overcapaciteit in wegvervoer verklaart sterke concurrentie en druk op tarieven’

Wat bepaalt de vraag naar het goederenvervoer in het algemeen, dus niet alleen van het wegvervoer? Volgens het KIM (Kennisinstituut voor Mobiliteit) is voor het binnenlands goederenvervoer de economische ontwikkeling, en dan vooral van de bouw- en de landbouwsector, de belangrijkste vraagfactor. Voor het internationale goederenvervoer is internationalisering, zoals verplaatsing van onderdelen van de productieketen naar het buitenland, de belangrijkste factor. Die vraagfactoren zullen ook grotendeels voor het wegvervoer gelden, want het wegvervoer neemt al jaren zo’n 60 procent van het binnenlandse goederenvervoer voor zijn rekening.

Vraag naar wegvervoer

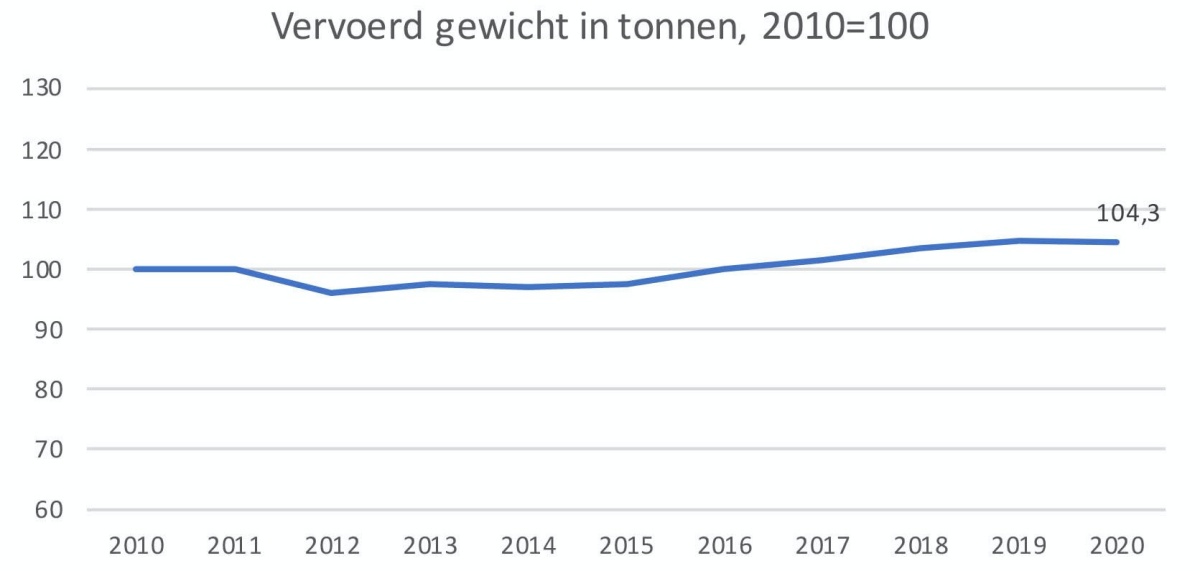

Hoe kwantificeren we de vraag naar wegvervoer? Een vrachtauto rijdt alleen als er een vervoersbehoefte bestaat. Het CBS houdt in de vervoerstatistieken bij hoeveel ton aan lading door het wegtransport wordt vervoerd. Dat totale vervoerde gewicht kan dan beschouwd worden als een ruwe indicator van de vraag naar wegvervoer. Het is een ruwe en ook kunstmatige indicator, want in dat totaal vervoerd gewicht is het – vaak geschatte – gewicht van bijvoorbeeld vervoerde koeien opgeteld bij het gewicht van ladingen zand, containers, hectoliters melk en rolcontainers producten ten behoeve van de supermarkten enzovoorts. Daarnaast is het gewicht van de lading bijvoorbeeld bij volumevervoer of koeriersdiensten minder belangrijk dan het volume ervan. Met deze kanttekening blijft het vervoerd gewicht een nuttige, internationaal gebruikte indicator. Uit de vervoersstatistieken blijkt dat het vervoerd gewicht van het totale wegvervoer (beroeps- en eigen vervoer) in de periode 2010-2020 met 4,3 procent is gestegen (zie grafiek 1).

Aantal bedrijven in wegtransport

Hoe kwantificeer je het aanbod van wegvervoer? Drie dimensies liggen dan voor de hand: het aantal transportbedrijven, het aantal vrachtvoertuigen, en het totale laadvermogen van alle vrachtvoertuigen.

Bij het tellen van het aantal transportbedrijven doet zich al meteen een probleem voor, want wanneer is een bedrijf een transportbedrijf? Twee gangbare definities zijn die van Niwo en STL. Voor Niwo is een bedrijf kort gezegd een transportbedrijf als het een Eurovergunning heeft. Daaronder vallen ook een aantal koeriers en verhuisbedrijven. Het aantal Eurovergunninghouders bedroeg volgens Niwo op 1 januari 2021 14.805. In dat aantal kan ruis zitten. Op de lijst van nieuwe Niwo-inschrijvingen staan bijvoorbeeld bedrijven met ‘handelsonderneming’, ‘advies’ of zelfs ‘haircenter’ in hun bedrijfsnaam. Dat suggereert een andere hoofdactiviteit dan wegtransport.

STL telt werkgevers die vallen onder de werkingssfeer van de cao Beroepsgoederenvervoer over de weg als transportbedrijf. Omdat eigen rijders geen werkgever zijn, vallen ze niet onder de definitie. STL telde in 2020 6.924 werkgevers.

Een derde indeling is de Standaard Bedrijfsindeling (SBI) die het CBS en de KvK gebruiken. Zij delen bedrijven in naar hun hoofdactiviteit, de activiteit waarin ze de meeste toegevoegde waarde (omzet) genereren of waarin de meeste werknemers werkzaam zijn. Goederenwegvervoerders vallen in SBI-groep 4941. De groep goederenwegvervoerders is in elf jaar met 46 procent gestegen naar 14.270. Anders dan bij Niwo en STL is die telling dan exclusief 7.830 koeriers en 870 verhuisbedrijven, want die hebben hun eigen SBI-groep.

Niet omdat het ‘de juiste’ indeling geeft, maar omdat hij objectief is en er veel data beschikbaar is, is er in de analyse voor gekozen om verder te gaan met CBS-data over de SBI-groep 4941. Die is net zo min als bij de Niwo- of de STL-indeling een homogene groep. Hij kan verder onderverdeeld worden naar specialismen, zogenaamde deelmarkten, zo’n zeventien stuks. De beschikbare cijfers gaan echter niet zo diep, en bovendien zien we dat transportbedrijven in meerdere deelmarkten actief kunnen zijn.

Dynamiek

Het vergelijken van de cijfers van het aantal transportbedrijven op basis van jaarlijkse peildata gaat voorbij aan de dynamiek die zich gedurende het jaar afspeelt. CBS publiceert ook data over het aantal oprichtingen en het aantal beëindigingen in het goederenvervoer over de weg, inclusief verhuisbedrijven gedurende het jaar. Het saldo ervan bepaalt de mate van groei of krimp. In 2020, het eerste jaar van de coronacrisis, bedroeg het aantal starters 2.425 en het aantal opgeheven bedrijven 1.035. Resulterend in een netto groei van 1.390 bedrijven. Ook 2018 en 2019 gaven een sterke netto groei te zien.

CBS geeft verder geen kwalitatieve gegevens over die twee groepen, noch een verklaring van die netto groei. De vraag waarom ondernemers in de afgelopen elf jaar een transportbedrijf gestart zijn, terwijl wegtransport toch zo sterk zou lijden onder margedruk, scherpe concurrentie en lage rendementen, blijft daar onbeantwoord.

Vrachtvoertuigen

Een tweede dimensie voor het aanbod is het aantal vrachtvoertuigen. Daarvoor zijn twee cijfers beschikbaar. Bij een Eurovergunning is het verplicht om in elk ingezet voertuig een gewaarmerkte kopie van die vergunning, het vergunningbewijs, te hebben. Op 1 januari 2020 waren er volgens Niwo 117.658 vergunningsbewijzen en dus voertuigen in het beroepswegtransport.

CBS ontvangt van RDW voertuigdata en publiceert het aantal bedrijfsvoertuigen van meer dan 3,5 ton in Nederland. Dat aantal is sinds 2010 met 10,8 procent gestegen tot 254.868, en betreft ook voertuigen in het eigen vervoer. Probleem bij beide tellingen is dat ze geen rekening houden met de omvang van het vrachtvoertuig: een lichte vrachtwagen is in de tellingen gelijk aan een zware trekker/oplegger.

Laadvermogen

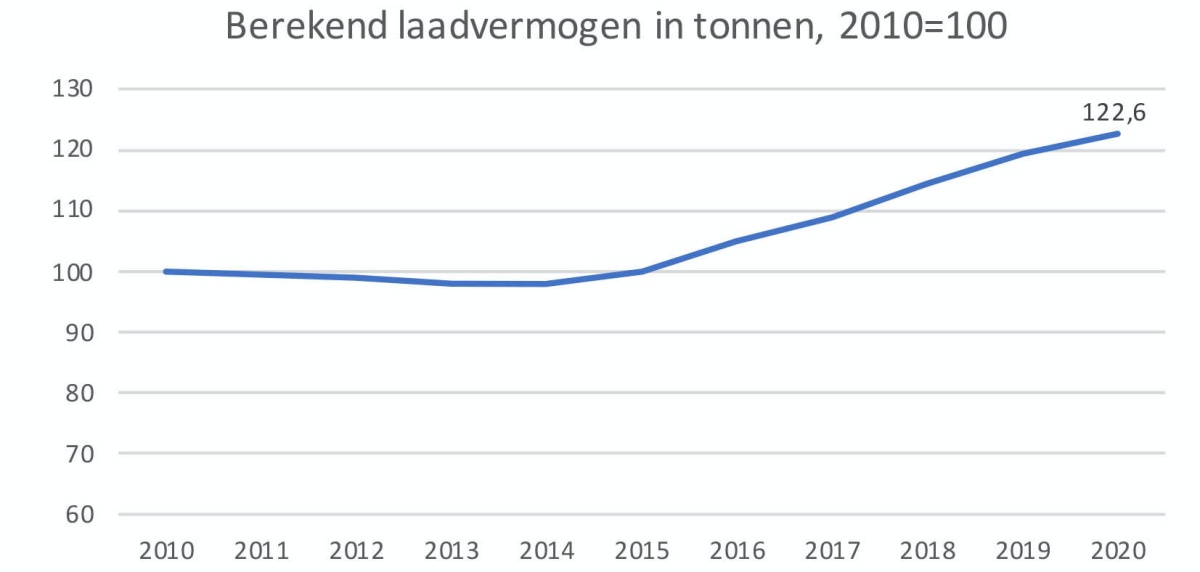

De zeer gedetailleerde, door CBS van de RDW verkregen data maken het wel mogelijk onder bepaalde aannames een berekening te maken van het totale laadvermogen van alle relevante vrachtauto’s, van eigen vervoerders en beroepsvervoerders samen. Dat is de derde dimensie van het aanbod van wegvervoer. Dan blijkt dat totale laadvermogen in de periode van 2010-2020 met 22,6 procent te zijn gestegen (zie grafiek 2). Die groei in het laadvermogen is vooral veroorzaakt door de groei in het aantal opleggers, en dan vooral die van 30 ton laadvermogen en meer. Het laadvermogen in vrachtauto’s en aanhangwagens is juist gedaald.

Winstgevendheid

We vroegen het ons al af: waarom zijn er nog steeds zoveel startende wegtransportbedrijven, terwijl je zou verwachten dat de onder druk staande tarieven, de scherpe concurrentie en de lage rentabiliteit starters juist zouden kunnen afschrikken? Die rentabiliteit zou bijzonder laag zijn. Volgens cijfers van NEA/Panteia, berekend in opdracht van Niwo, zou het internationaal wegvervoer in de 20-jaarsperiode 1999-2018 alleen maar negatieve rentabiliteiten hebben behaald. Met dit soort cijfers zou de verwachting bestaan dat geen enkel Nederlands wegtransportbedrijf meer internationaal vervoer verricht. Het binnenlands vervoer zou alleen in negen jaren een positieve rentabiliteit hebben laten zien, die echter niet hoger kwam dan 0,8 procent. NEA/Panteia gebruikt een eigen definitie en berekeningswijze van rentabiliteit: ‘Netto overschot in procenten van de gerealiseerde opbrengst’.

CBS publiceert van alle branches cijfers waaruit een ‘Resultaat voor belasting als percentage van de netto omzet’ kan worden berekend, als indicator van de winstgevendheid. Daarvan zijn voor SBI-groep 4941 goederenvervoer over de weg (geen verhuisbedrijven) als geheel vanaf 2009 cijfers bekend, en die lopen uiteen van 2,4 procent tot 6,2 procent. Een groot verschil met de NEA/Panteia-cijfers van Niwo.

Conclusie

In de periode 2010 tot en met 2020 is het laadvermogen van alle relevante vrachtvoertuigen met 22,6 procent gestegen, en die van het vervoerd gewicht met 4,3 procent. Dat kan duiden op overcapaciteit. Omdat transporteurs hun ladingcapaciteit maximaal willen inzetten, zou dat de sterke concurrentie en de druk op de tarieven in het wegtransport goed verklaren. De situatie kan echter verschillen per deelmarkt. Er zijn wel verschillende cijfers over de rentabiliteit, die een rol kunnen spelen bij de groei in het aantal transportbedrijven en het vergroten van de ladingcapaciteit.

Robert van Leewen is 21 jaar researcher geweest bij TLN en publiceerde daar regelmatig artikelen en rapporten.

Is er sprake van overcapaciteit?

Dit artikel bevat slechts een klein aantal elementen uit Robert van Leewens pas verschenen boek ‘Is er sprake van overcapaciteit in het Nederlandse wegtransport? Een analyse op basis van CBS-cijfers’. Dit boek telt 105 pagina’s, is uitgegeven bij Bravenewbooks.nl, ISBN: 9789464353136. Het boek is ook te bestellen via andere onlinekanalen zoals Bol.com en bij de reguliere boekhandel.

U las zojuist één van de gratis premium artikelen

Onbeperkt lezen? Maak gebruik van de exclusieve aanbieding

Bekijk de aanbiedingBent u al abonnee?

Winstgevendheid

We vroegen het ons al af: waarom zijn er nog steeds zoveel startende wegtransportbedrijven, terwijl je zou verwachten dat de onder druk staande tarieven, de scherpe concurrentie en de lage rentabiliteit starters juist zouden kunnen afschrikken? Die rentabiliteit zou bijzonder laag zijn. Volgens cijfers van NEA/Panteia, berekend in opdracht van Niwo, zou het internationaal wegvervoer in de 20-jaarsperiode 1999-2018 alleen maar negatieve rentabiliteiten hebben behaald. Met dit soort cijfers zou de verwachting bestaan dat geen enkel Nederlands wegtransportbedrijf meer internationaal vervoer verricht. Het binnenlands vervoer zou alleen in negen jaren een positieve rentabiliteit hebben laten zien, die echter niet hoger kwam dan 0,8 procent. NEA/Panteia gebruikt een eigen definitie en berekeningswijze van rentabiliteit: ‘Netto overschot in procenten van de gerealiseerde opbrengst’.

CBS publiceert van alle branches cijfers waaruit een ‘Resultaat voor belasting als percentage van de netto omzet’ kan worden berekend, als indicator van de winstgevendheid. Daarvan zijn voor SBI-groep 4941 goederenvervoer over de weg (geen verhuisbedrijven) als geheel vanaf 2009 cijfers bekend, en die lopen uiteen van 2,4 procent tot 6,2 procent. Een groot verschil met de NEA/Panteia-cijfers van Niwo.

Conclusie

In de periode 2010 tot en met 2020 is het laadvermogen van alle relevante vrachtvoertuigen met 22,6 procent gestegen, en die van het vervoerd gewicht met 4,3 procent. Dat kan duiden op overcapaciteit. Omdat transporteurs hun ladingcapaciteit maximaal willen inzetten, zou dat de sterke concurrentie en de druk op de tarieven in het wegtransport goed verklaren. De situatie kan echter verschillen per deelmarkt. Er zijn wel verschillende cijfers over de rentabiliteit, die een rol kunnen spelen bij de groei in het aantal transportbedrijven en het vergroten van de ladingcapaciteit.

Robert van Leewen is 21 jaar researcher geweest bij TLN en publiceerde daar regelmatig artikelen en rapporten.

Is er sprake van overcapaciteit?

Dit artikel bevat slechts een klein aantal elementen uit Robert van Leewens pas verschenen boek ‘Is er sprake van overcapaciteit in het Nederlandse wegtransport? Een analyse op basis van CBS-cijfers’. Dit boek telt 105 pagina’s, is uitgegeven bij Bravenewbooks.nl, ISBN: 9789464353136. Het boek is ook te bestellen via andere onlinekanalen zoals Bol.com en bij de reguliere boekhandel.

U las zojuist één van de gratis premium artikelen

Onbeperkt lezen? Maak gebruik van de exclusieve aanbieding

Bekijk de aanbiedingBent u al abonnee?