‘Detailhandel zet ruim 8 procent meer om in juni’ meldt het CBS in een recent webartikel. Dat is op het eerste gezicht positief voor wegvervoerders. De daarop volgende zin is dan teleurstellend: ‘Het verkoopvolume was 1,4 procent lager’. De omzethoeveelheid, de hoeveelheid verkochte producten is in juni dus gedaald ten opzichte van een jaar geleden. Dat betekent dat de omzetgroei alleen wordt veroorzaakt door prijsstijgingen, die op hun beurt weer worden veroorzaakt door kostenstijgingen, inflatie of andere oorzaken. En niet doordat er meer verkocht is.

Volumedaling sinds mei 2022

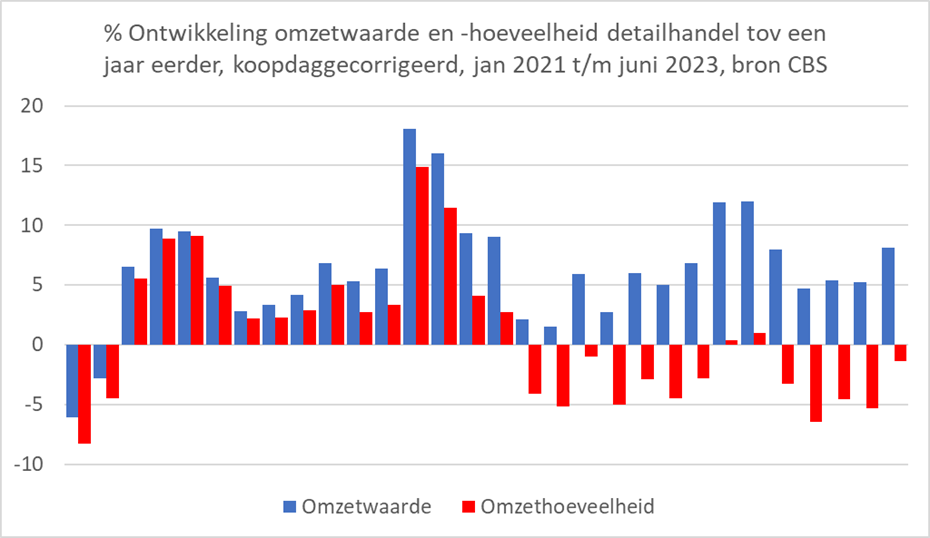

De combinatie van stijging van de omzet en daling van de omzethoeveelheid zoals in juni 2023 is niet uniek. Uit de grafiek met de procentuele ontwikkelding van de omzetwaarde en de omzethoeveelheid sinds januari 2021 blijkt dat wanneer de omzetgroei positief is, de omzethoeveelheid daarbij altijd achter blijft. Ook is er sinds mei 2022 weliswaar maandelijks sprake van stijgingen van de omzetwaarde, maar die gaan bijna altijd vergezeld van dalingen van omzethoeveelheid. Een daling van de omzethoeveelheid betekent minder te vervoeren producten.

CBS corrigeert de data voor een verschil in de samenstelling van koopdagen vergeleken met diezelfde maand vorig jaar. CBS verkrijgt de omzetgegevens uit de BTW registraties van de Belastingdienst. De omzethoeveelheid is niet waargenomen, maar berekend door de waarde van de omzet te delen door de prijs.

Banken

Rabobank constateert in een recente sectorprognose ook een druk op de verkoopvolumes in de detailhandel en geeft daar een verklaring voor. Door de hoge inflatie zijn consumenten nog altijd kritisch in hun uitgaven en blijven zoeken naar goedkopere alternatieven of aanbieders. Ze kopen minder en ‘downtraden’ naar goedkopere verkoopkanalen (goedkopere winkels en supermarkten) en goedkopere producten (huismerken). Vooral speciaalzaken en A-merken leveren marktaandeel in. Maar de impact van volume- en margedruk kan volgens Rabobank per individueel bedrijf sterk verschillen. Ook ABN Amro constateert een veranderd koopgedrag. Consumenten letten niet alleen extra op de prijs, maar kopen ook minder.

Lees ook: ING: Impact van inflatie en consumentenvertrouwen op transport

Verschillen per deelsector

Er zijn verschillen tussen de deelsectoren van de detailhandel. Zo hebben de winkels in voedings- en genotmiddelen in juni 2,5 procent meer omzet behaald dan in mei 2022. Maar het verkoopvolume was 6,9 procent lager dan een jaar eerder. Bouwmarkten boekten 11,3% omzetgroei bij 3,5% stijging van het verkoopvolume. Kledingwinkels boekten met 13,1% de hoogste omzetstijging en zagen hun verkoopvolume 2,7% stijgen. Supermarkten boekten 12% omzetgroei bij 1% volumedaling. Ontwikkelingen in de detailhandel kunnen ook gevolgen hebben voor de partijen die eerder in de keten zitten, zoals groothandelaren, importeurs en fabrikanten en de transportbedrijven die voor hen actief zijn.